Solution就是针对某些已经体现出的,或者可以预期的问题、不足、缺陷、需求等等,所提出的一个解决整体问题的方案(建议书、计划表),

同时能够确保加以有效的执行。

No.1银行支付B2C

银行支付网关作为电子商务三大组成的资金流部分愈加重要,由最初的支付网关发展到现在的支付平台以及收单平台,

在发展的过程中业务模式也在不断创新,我公司有多名在银行支付业从事十多年工作的专家骨干,B2C支付产品覆盖现有大部分业务模式

(普通支付、快捷支付(含卡通支付)、担保支付、协议支付、冻结支付、预授权支付、多行卡收单),

并可与银行多渠道进行整合(电话银行、网上银行、手机银行、电视银行)等,可满足目前国有银行、股份制银行以及地方商业银行的大部分业务需求

No.2银行支付B2B

我公司银行B2B支付平台支持普通支付、担保支付、大宗商品支付、三方存管等多种业务模式。

No.3手机银行

针对手机银行客户端的优势,让客户体验畅快淋漓的手机管理财务服务。

客户端与网上银行互联互通,客户下载并安装客户端软件后,即可随时掌控第一手财务信息、并实现移动授权等功能,为用户的移动商务提供了全方位、易操作、安全可靠的移动化金融服务。

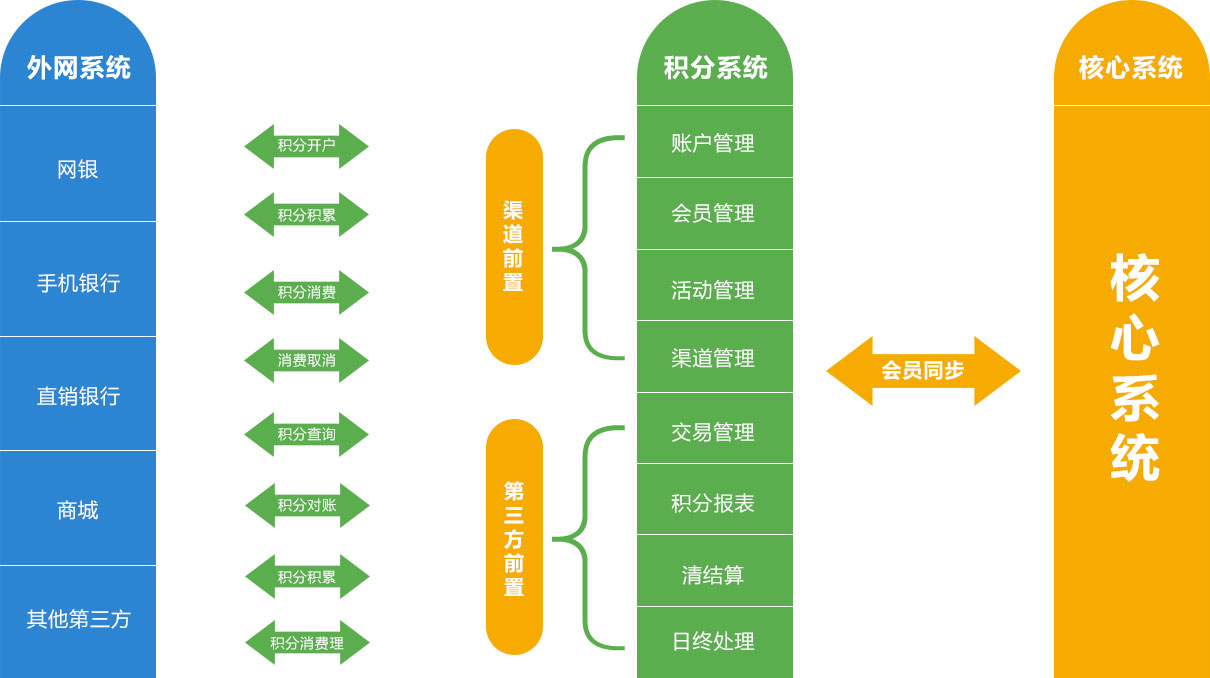

No.4积分系统

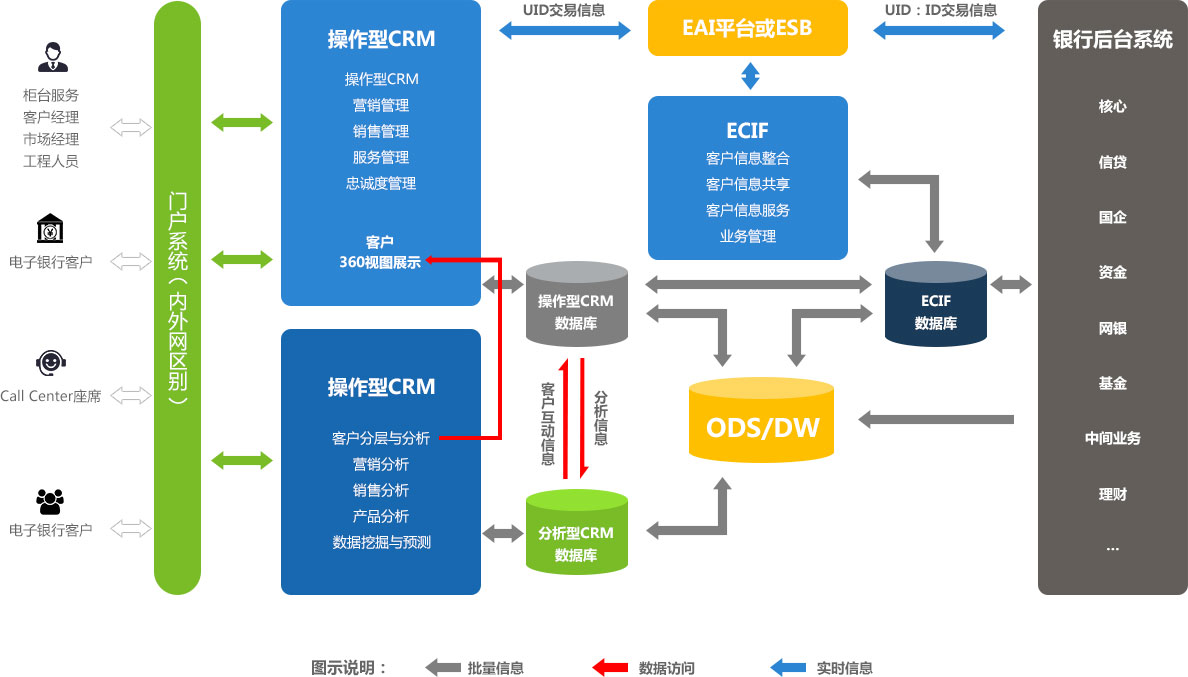

No.5CRM系统

随着金融市场的全面开放,我国的金融机构的经营面对的竞争环境也日益激烈。在新的竞争格局和市场环境下,国内的金融机构受到新兴市场的冲击,尤其是金融企业,现各家金融机构已经在逐步转变经营理念,不再单独依靠利差获利,随着客户的需求不断变化,金融产品也蓬勃发展,市场营销活动日渐活跃。在此背景下,如何稳定和发展优质、重点客户,如何进行科学的定位目标客户群,做好差异化的金融产品,将新颖独特、适销对路的金融服务产品精准的推向目标客户,同时提供更多增值服务,是金融机构提高市场竞争力和赢利能力的重要因素。因此,科学管理客户,积极创新产品,提升营销服务成效已成为各金融机构赢得市场的核心竞争力。

全面的展示客户的各类信息,包括客户的基本信息、联系信息、签约信息、业务信息、账务信息、交易信息、产品信息、贡献信息、评价信息、关系信息、细分标签、营销信息、黑白名单等。使得业务人员可以全面、准确的了解每一个客户。

根据客户的业务与贡献数据,构建一套科学的客户价值评价体系,实现客户的分层管理,为其提供差异化的服务;同时根据客户的标签数据,实现客户的多维细分,实现不同的细分群体,以便提供精准营销服务;

构建标准化的产品体系是开展营销的基础,使得业务人员可以及时掌握所有在售的金融产品,以及产品的基本信息与营销策略。

通过构建标准化的事件式营销模型,通过系统自动挖掘商机,及时推送给营销人员开展精准的营销与服务,从而提升营销成效。真正体现系统的智能化管理,降低人为因素的影响,发挥系统的主动推进工作的作用。

通过系统的方式创建并下达营销活动,可以实现对营销活动系统化自动管理,减少管理层的工作量,同时,通过标准的营销活动跟踪体系,减少营销人员的系统录入与操作环节,适用于各年龄层以及电脑知识基础的人群,进而大大提升工作效率;

完成营销与服务工作之后,系统自动根据标准、规范的指标体系与统计口径,实现经营业绩的统计与分析,确保经营与管理者在每天可以看到截止前一日的经营业绩变化情况,以便及时调整或推进相关工作。